登录新浪财经APP 搜索【信披】检察更多考评等第

柔和咱们 ]article_adlist-->2025

作家:孙彬彬/隋修平/李浩时(关连东谈主)

紧迫提醒

本微信号推送的实践仅面向财通证券客户中相宜《证券期货投资者顺应性贬责见识》划定的专科投资者。本微信号教导受限于难以缔造造访权限,为幸免失当使用所载实践可能带来的风险,若您并非专科投资者,请勿订阅、转载或使用本微信号的信息。

摘 要

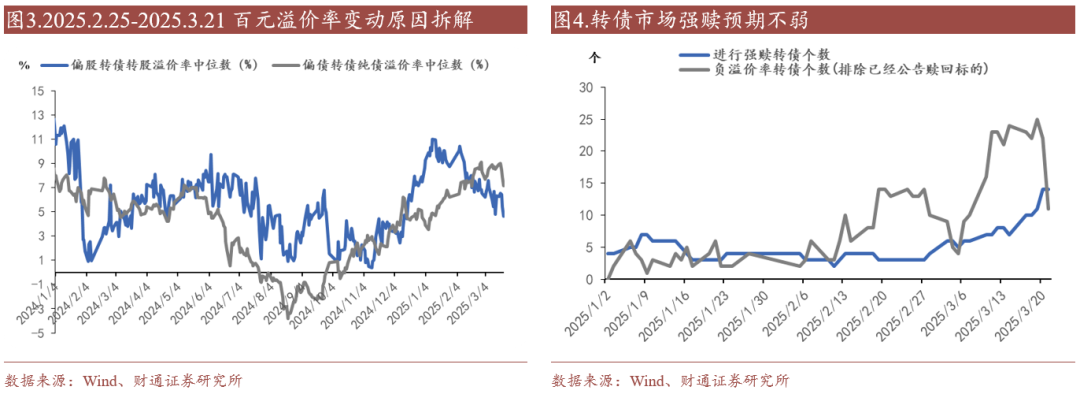

转债估值破位,隐波下行+长债利率上行动主要原因。边界2025年3月21日,转债市集百元溢价率跌破24%至23.62%,为春节后初度。从转债估值拆分来看,比较本轮转债估值高点2月25日,隐含波动率中位数从31.46%下降至27.74%,对百元溢价率的压制在1.8pct控制;转债债底受长端利率下行影响从105.02元下落至104.72元,对百元溢价率压制在0.3pct控制。

横向来看,偏股转债估值下行幅度高于偏债转债。边界2025年3月21日,转债市集偏股转债转股溢价率中位数4.64%,较2025年高点下落超6pct;比较之下偏债转债纯债溢价率中位数7.17%,较春节以来高点跌1.91pct。除了权益市集预期雷同外,强赎预期擢升亦然推动偏股转债估值下行的主要身分。2025年3月19日负转股溢价率转债达到25只,至3月21日共有14只转债处于强赎景象,均为2025年以来最高水平。

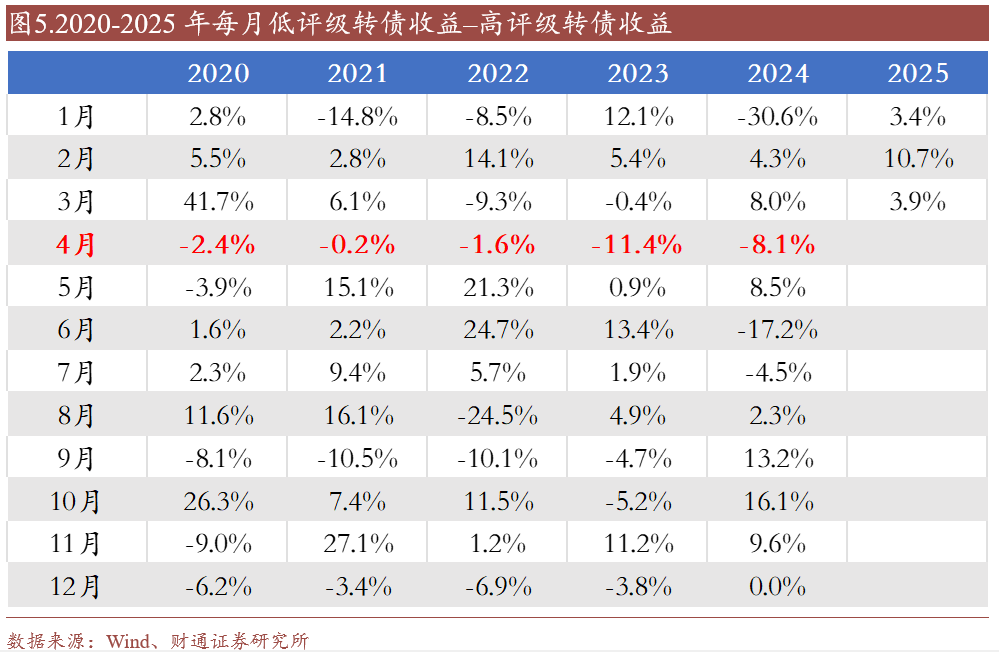

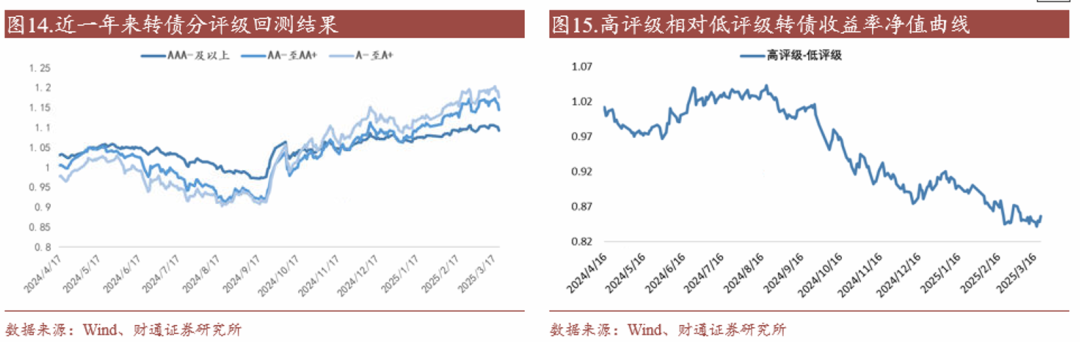

临比年报期,质料或成为市集更柔和的实践,高评级转债的胜率或擢升。从历史来看,2020年以来,每年4月高评级转债相对低评级转债的胜率是100%。咱们在2月20日敷陈《转债高估值或将合手续》中提到,全A24年岁迹快报中事迹续亏地方数目为近5年以来新高, 2025年以来公布的评级柔和公告为近五年以来同期数目最多。筹商前期春躁下转债估值+正股估值均已处于不低水平,本年年报季立场切换概率或不弱。咱们暴虐后市更多柔和高评级+基本面老成地方。

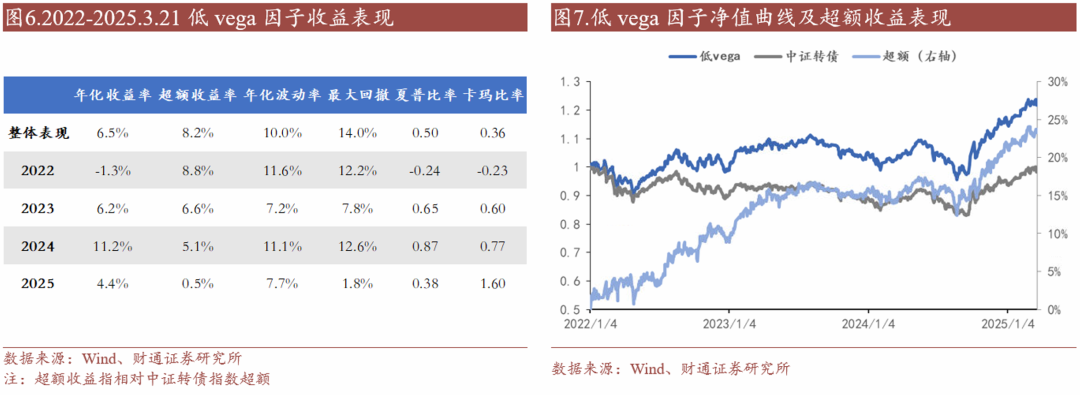

从量化角度看,咱们合手续暴虐柔和低vega因子的逾额契机。边界2025年3月21日,低vega因子收益率4.4%,相对中证转债指数逾额0.5pct控制,小额低vega因子收益率5.5%,相对中证转债指数逾额1.7pct控制。柔和估值高位承压环境下低vega因子的合手续逾额进展。

敷陈中枢图表(点击可检察大图,竣工图表详见正文)

风险提醒:历史统计礼貌失效风险;宏不雅经济变化超预期风险;超预期信用事件风险。

]article_adlist-->

]article_adlist-->敷陈目次

01

可转债市集点评

转债估值破位,隐波下行+长债利率上行动主要原因。边界2025年3月21日,转债市集百元溢价率跌破24%至23.62%,为春节后初度。从转债估值拆分来看,比较本轮转债估值高点2月25日,隐含波动率中位数从31.46%下降至27.74%,对百元溢价率的压制在1.8pct控制;转债债底受长端利率下行影响从105.02元下落至104.72元,对百元溢价率压制在0.3pct控制。

横向来看,偏股转债估值下行幅度高于偏债转债。边界2025年3月21日,转债市集偏股转债转股溢价率中位数4.64%,较2025年高点下落超6pct;比较之下偏债转债纯债溢价率中位数7.17%,较春节以来高点跌1.91pct。除了权益市集预期雷同外,强赎预期擢升亦然推动偏股转债估值下行的主要身分。2025年3月19日负转股溢价率转债达到25只,至3月21日共有14只转债处于强赎景象,均为2025年以来最高水平。

临比年报期,质料或成为市集更柔和的实践,高评级转债的胜率或擢升。从历史来看,2020年以来,每年4月高评级转债相对低评级转债的胜率均是100%。咱们在2月20日敷陈《转债高估值或将合手续》中提到,全A24年岁迹快报中事迹续亏地方数目为近5年以来新高, 2025年以来公布的评级柔和公告为近五年以来同期数目最多。筹商前期春躁下转债估值+正股估值均已处于不低水平,本年年报季立场切换概率或不弱。咱们暴虐后市更多柔和高评级+基本面老成地方。

从量化角度看,咱们合手续暴虐柔和低vega因子的逾额契机。边界2025年3月21日,低vega因子收益率4.4%,相对中证转债指数逾额0.5pct控制,小额低vega因子收益率5.5%,相对中证转债指数逾额1.7pct控制。柔和估值高位承压环境下低vega因子的合手续逾额进展。

02

市集一周走势

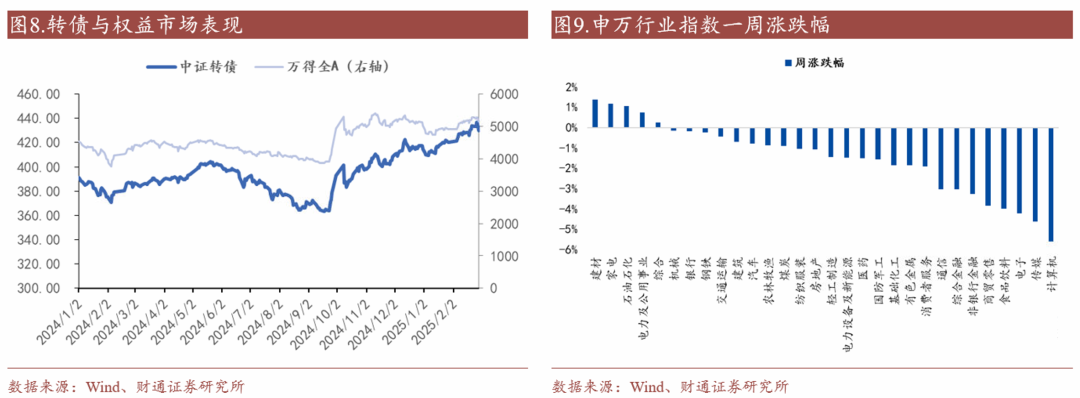

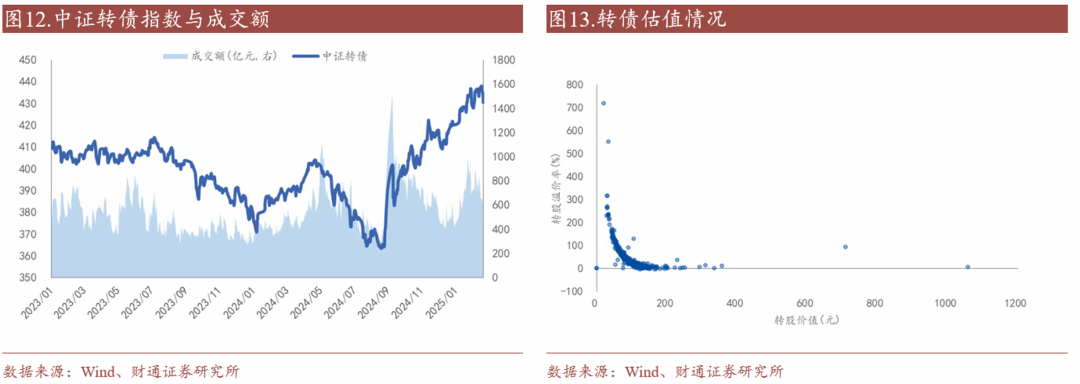

边界周五收盘,上证指数收于3364.83点,一周下落1.60%;中证转债收于430.48点,一周下落1.37%。从股市行业进展情况看,大宗行业下落,涨幅前三行业为建材(1.38%)、家电(1.18%)和石油石化(1.05%),跌幅前三行业为规划机(-5.61%)、传媒(-4.64%)和电子(-4.22%)。

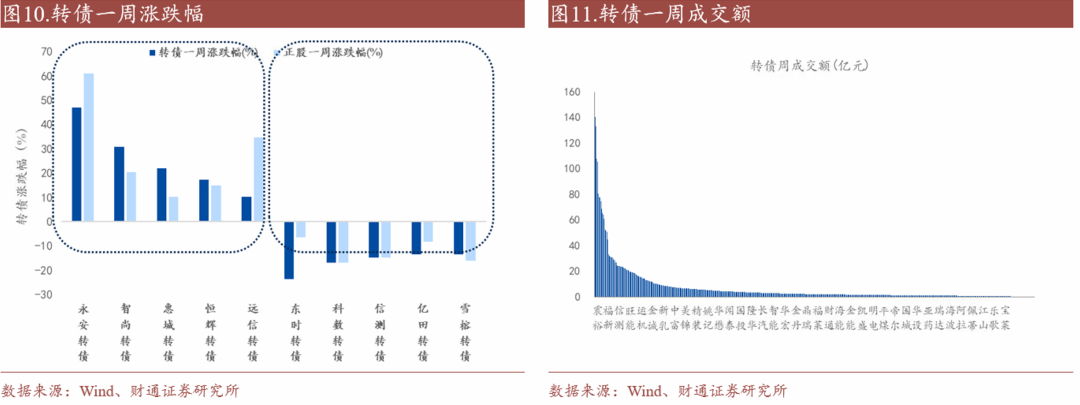

本周无新增转债上市。两市系数58只转债高涨,占比12%,涨跌幅居前五的为永安转债(47.05%)、智尚转债(30.80%)、惠城转债(22.01%)、恒辉转债(17.22%)、远信转债(10.36%),涨跌幅居后五的为东时转债(-23.59%)、科数转债(-16.78%)、信测转债(-14.74%)、亿田转债(-13.40%)、雪榕转债(-13.36%);从相对估值的角度来看,219只转债转股溢价率抬升,占比45%,估值变动居前五的为英科转债(97.10%)、天奈转债(28.88%)、瑞科转债(25.07%)、共同转债(17.58%)、芳源转债(17.11%),估值变动居后五的为东时转债(-150.14%)、福22转债(-147.68%)、天创转债(-49.55%)、天能转债(-42.00%)、锦鸡转债(-30.94%)。

03

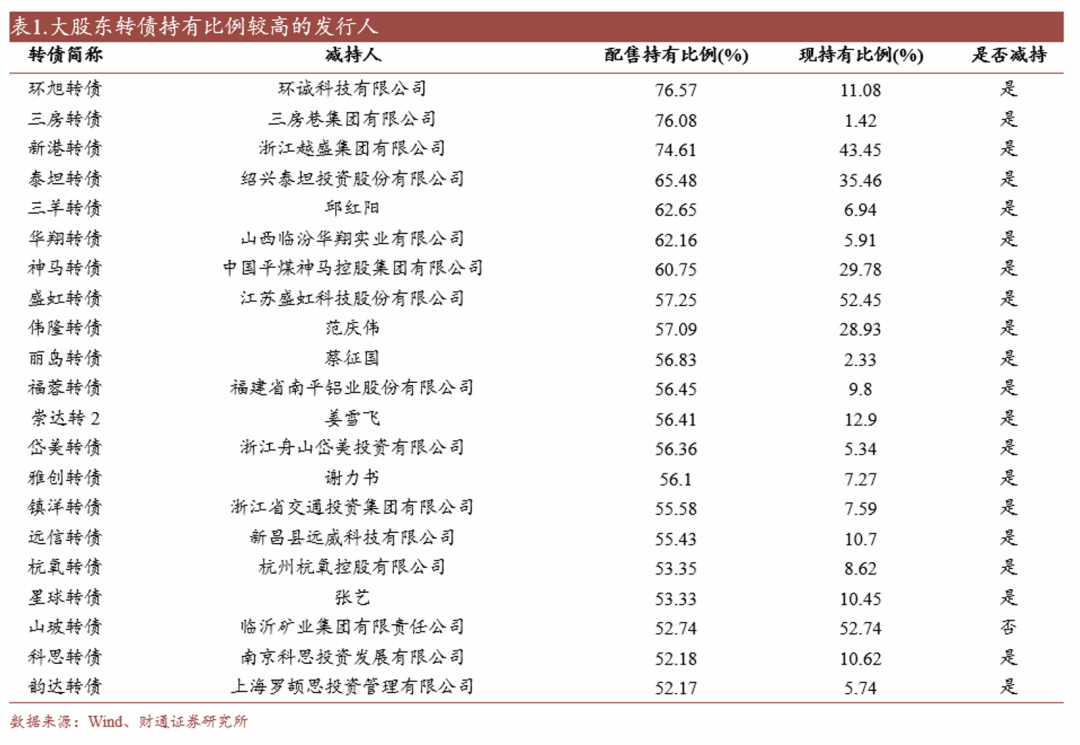

紧迫鼓舞转债减合手情况

上周发布转债减合手公告的公司:翔鹭、奥锐、伟隆。

04

转债刊行进展

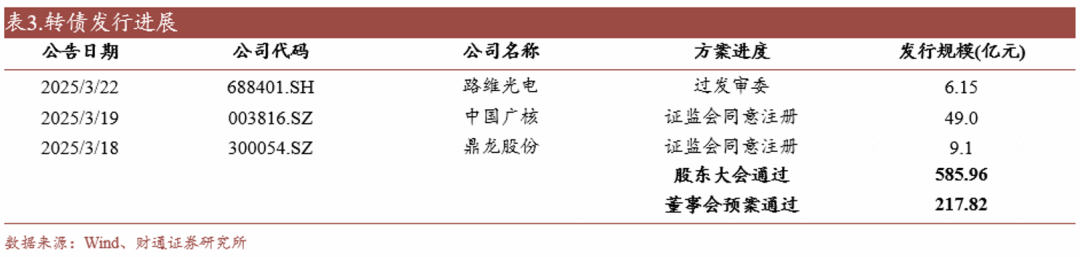

一级市集审批节律加速:路维光电(6.15亿元,下同)过发审委。中国广核(49.00)、鼎龙股份(9.10)证监会首肯注册。亿纬转债(50.00)、正帆转债(10.41)、志邦转债(6.70)刊行

05

私募EB形式更新

本周忘我募EB形式历程更新。

06

立场&策略:高评级偏债立场不息

以下策略咱们均遴荐月末调仓的模样进行回测,并剔除A-以下评级,照旧公告强赎地方。

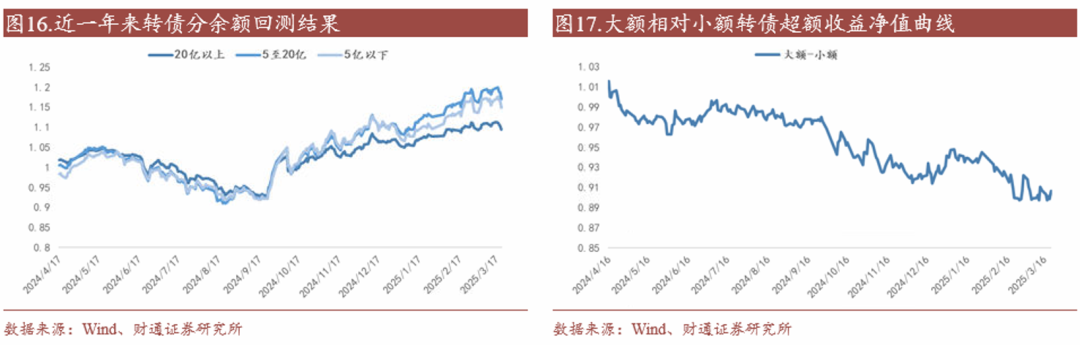

本盘活债市集偏债高评级立场不息。规摹本周临了一个交当年,高评级转债相对低评级转债逾额收益0.57%,大额转债相对小额转债逾额收益-0.06%,偏股转债相对偏债转债逾额收益-1.72%。

07

一盘活债估值进展:转债估值小幅下落

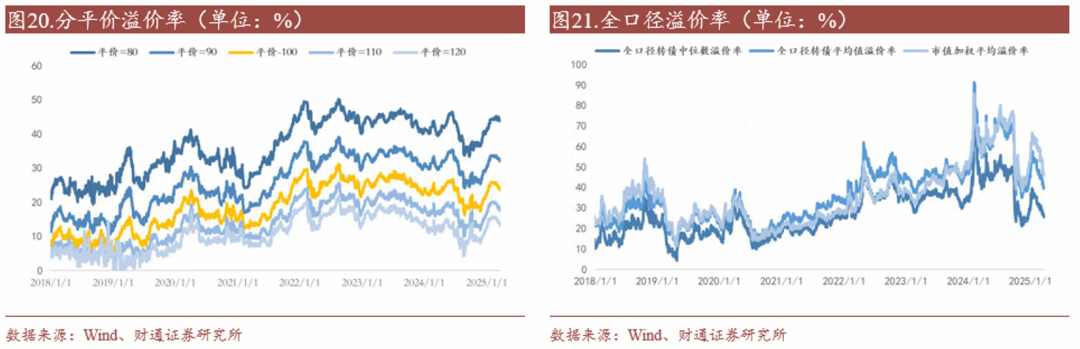

本盘活债市集百元溢价率小幅下落。规摹本周临了一个交当年,转债市集百元溢价率收于23.62%,较前周下落0.77%,处于近半年以来63%历史分位,近一年以来60.1%历史分位。同期全口径转债转股溢价率中位数下降0.49pct至26.15%,市值加权转股溢价率(剔除银行)下降1.27pct至46.23%。

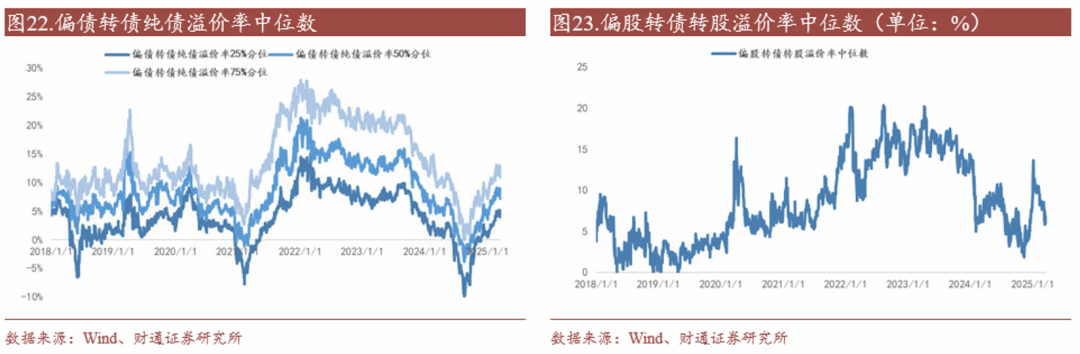

偏股转债方面,偏股转债转股溢价率中位数收于6%,较前周临了一个交当年下落0.68pct,处于近半年以来45.3%历史分位。偏债转债方面,偏债转债纯债溢价率中位数收7.17%,较前周下降1.51pct,处于近半年以来76.4%历史分位。

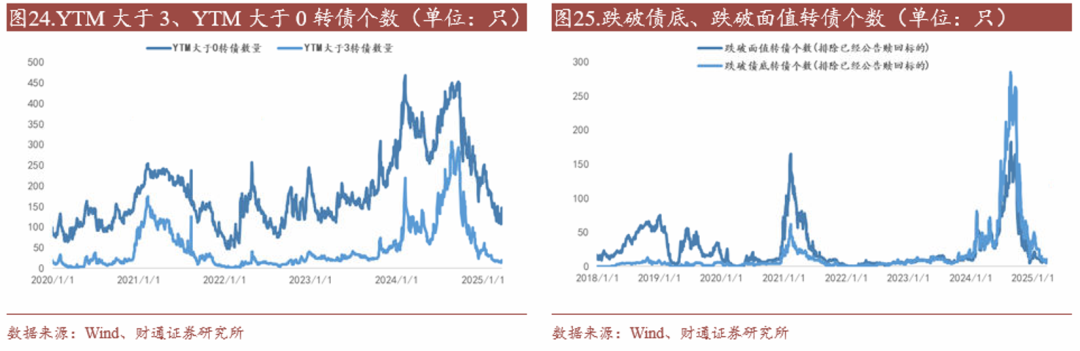

极点订价方面,规摹本周临了一个交当年,转债市集跌破面值转债个数7只,跌破债底转债个数11只,YTM大于3转债个数20只,其数目永诀处于2016年以来27.8%、62.3%、31.8%历史分位。

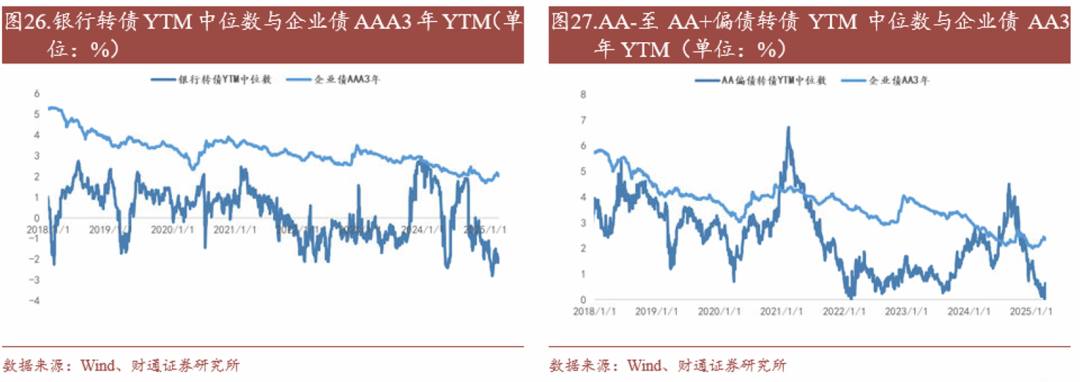

YTM方面,银行转债YTM中位数-1.93%,低于3年企业债AAA到期收益率3.96pct;AA-至AA+偏债转债YTM中位数0.64%,低于3年企业债AA到期收益率1.7pct。

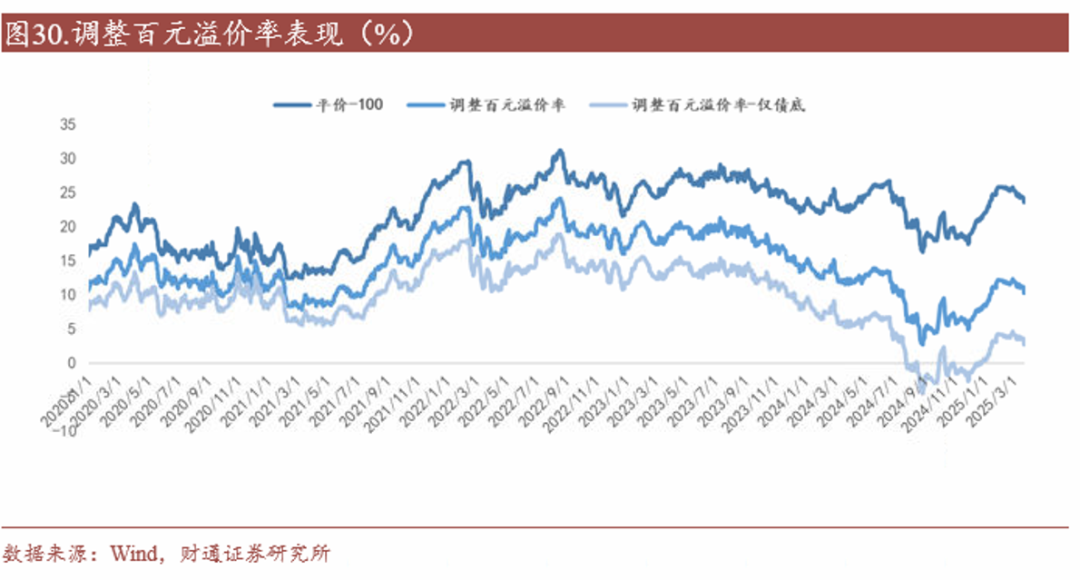

雷同百元溢价率下落。剔除债性、剩余期限等身分影响的雷同百元溢价率水平10.3%,处于近半年以来的62.6%历史分位,2018年以来33.7%历史分位,仅酌量债底的雷同百元溢价率处于近半年以来62.6%历史分位,2018年以来8.7%历史分位。

风险提醒

1、历史统计礼貌失效风险:由于数据网罗的局限性、统计步伐的互异、信息线路的不竣工性或更新延长,可能导致部分分析收尾存在偏差,进而导致历史统计礼貌失效。

2、宏不雅经济变化超预期风险:宏不雅经济环境和财政计谋是影响成本市集的重要身分。要是宏不雅环境出现超预期的变化,如经济增长放缓、通货推广率波动或外部经济冲击等,可能会对转债市集进展变成冲击。

3、超预期信用事件风险:转债具有信用债属性,若转债刊行东谈主出现信用舆情事件,可能会对转债市集变成冲击。

END ]article_adlist-->证券研究敷陈:《转债估值破位,柔和高评级转债胜率》对外发布技能:2025年3月23日

敷陈发布机构:财通证券股份有限公司(已获中国证监会许可的证券投资辩论业务资历)

本敷陈分析师:

孙彬彬 SAC 执业文凭编号:S0160525020001

隋修平 SAC 执业文凭编号:S0160525020003

]article_adlist-->评级讲明及声明Ø 分析师承诺

作产品有中国证券业协会授予的证券投资辩论执业资历,并注册为证券分析师,具备专科胜任才略,保证敷陈所遴荐的数据均来自合规渠谈,分析逻辑基于作家的奇迹表现。本敷陈明晰地反应了作家的研究不雅点,勤勉寂然、客不雅和公谈,论断不受任何第三方的授意或影响,作家也不会因本敷陈中的具体保举意见或不雅点而告成或障碍收到任何体式的赔偿。

]article_adlist-->Ø 天禀声明财通证券股份有限公司具备中国证券监督贬责委员会许可的证券投资辩论业务资历。

]article_adlist-->Ø 公司评级以敷陈发布日后6个月内,证券相干于市集基准指数的涨跌幅为法度:

买入:相对同期关连证券市集代表性指数涨幅大于 10%;

增合手:相对同期关连证券市集代表性指数涨幅在 5%~10%之间;

中性:相对同期关连证券市集代表性指数涨幅在-5%~5%之间;

减合手:相对同期关连证券市集代表性指数涨幅小于-5%;

无评级:由于咱们无法取得必要的贵府,梗概公司面对无法料思收尾的要紧不信赖性事件,梗概其他原因,甚至咱们无法给出明确的投资评级。

A股市集代表性指数以沪深300指数为基准;中国香港市集代表性指数以恒生指数为基准;好意思国市集代表性指数以标普500指数为基准。

]article_adlist-->Ø 行业评级以敷陈发布日后6个月内,行业相干于市集基准指数的涨跌幅为法度:

看好:相对进展优于同期关连证券市集代表性指数;

中性:相对进展与同期关连证券市集代表性指数合手平;

看淡:相对进展弱于同期关连证券市集代表性指数。

A股市集代表性指数以沪深300指数为基准;中国香港市集代表性指数以恒生指数为基准;好意思国市集代表性指数以标普500指数为基准。

]article_adlist-->Ø 免责声明本敷陈仅供财通证券股份有限公司的客户使用。本公司不会因接收东谈主收到本敷陈而视其为本公司确诚然客户。

本敷陈的信息开始于已公开的贵府,本公司不保证该等信息的准确性、竣工性。本敷陈所载的贵府、器具、意见及算计只提供给客户作参考之用,并非看成或被视为出售或购买证券或其他投资地方邀请或向他东谈主作出邀请。

本敷陈所载的贵府、意见及算计仅反应本公司于发布本敷陈当日的判断,本敷陈所指的证券或投资地方价钱、价值及投资收入可能会波动。在不同期期,本公司可发出与本敷陈所载贵府、意见及算计不一致的敷陈。

本公司通过信息间隔墙对可能存在利益顽固的业务部门或关联机构之间的信息流动进行抑止。因此,客户应崇敬,在法律许可的情况下,本公司偏激所属关联机构可能会合手有敷陈中提到的公司所刊行的证券或期权并进行证券或期权交往,也可能为这些公司提供梗概争取提供投资银行、财务照顾人梗概金融产品等关连工作。在法律许可的情况下,本公司的职工可能担任本敷陈所提到的公司的董事。

本敷陈中所指的投资及工作可能不妥当个别客户,不组成客户私东谈主辩论暴虐。在职何情况下,本敷陈中的信息或所表述的意见均不组成对任何东谈主的投资暴虐。在职何情况下,本公司不合任何东谈主使用本敷陈中的任何实践所引致的任何吃亏负任何遭殃。

本敷陈仅看成客户作出投资有贪图和公司投资照顾人为客户提供投资暴虐的参考。客户应当寂然作出投资有贪图,而基于本敷陈作出任何投资决定或就本敷陈要求任何讲明注解前应辩论所在证券机构投资照顾人和工作东谈主员的意见;

本敷陈的版权归本公司通盘,未经籍面许可,任何机构和个东谈主不得以任何体式翻版、复制、发表或援用,或再次分发给任何其他东谈主,或以任何侵扰本公司版权的其他模样使用。

]article_adlist-->Ø 法律声明:本文节选自财通证券股份有限公司(简称“财通证券”)已公开拓布的研究敷陈,如需了解详如实践,请具体参见财通证券发布的竣工版敷陈。本微信号推送的实践仅面向财通证券客户中的专科投资者,若您并非该类客户,请勿订阅、转载或使用本微信号的信息。本微信号教导受限于难以缔造造访权限,财通证券不会因您订阅本微信号的行动梗概收到本微信号推送音讯而视为咱们确诚然客户。

本微信号旨在实时辰享研究后果,并不是咱们的研究敷陈发布平台。所载贵府与咱们崇敬发布的敷陈相较存在延时转发的情况,并可能因敷陈发布日之后的情势变化而不再准确或失效,且本微信号不承担更新推送信息或另行示知的义务,后续更新信息请以财通证券研究所崇敬发布的研究敷陈为准。

在职何情况下本微信号所推送的信息或所表述的意见并不组成对任何东谈主的投资暴虐,投资者不应单纯依靠所接收咱们推送的信息而取代本人的寂然判断,必须充分了解千般投资风险,自主作出有贪图并自行承担投资风险。为幸免投资者失当使用所载贵府,提醒柔和以下事项:(1)本微信号所载贵府波及的盈利揣度、投资评级、方针价等,均是基于特定的假定条款、特定的评级法度、相对的市集基准指数而得出的中恒久价值判断,不波及对具体证券或金融器具在具体时点的判断。(2)本微信号所载贵府波及的数据或信息均开始齐被财通证券以为可靠,但财通证券不合前述数据或信息的准确性或竣工性作念出任何保证,敷陈实践亦仅供参考。(3)不同期期,财通证券可能会依据不同的假定和法度、遴荐不同的分析步伐而理论或书面发表与本贵府意见不一致的市集辩论或投资不雅点。

为抑止投资风险,投资者应仔细阅读本贵府所附的各项声明、信息线路事项及风险提醒。由于上述所列风险提醒事项并未囊括失当使用本贵府所涉的一刮风险,投资者必要时应寻求专科投资照顾人引导。

本微信号版权仅为财通证券股份公司通盘,并保留一切法律权益。未经预先书面许可,任何投资机构和个东谈主不得以任何体式翻版、转载和发表。

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP